Il 1 gennaio 2018 è entrato in vigore il nuovo meccanismo “energivori” con applicazione dall’annualità 2018. La pubblicazione del decreto 21 dicembre 2017 fissa i nuovi criteri per definire un’IMPRESA A FORTE CONSUMO DI ENERGIA ELETTRICA.

Ricordiamo, inoltre, che questo meccanismo non riguarda l’annualità 2017, per la quale rimangono invariati i criteri e le procedure utilizzate per la dichiarazione 2016.

LA DEFINIZIONE DI IMPRESA A FORTE CONSUMO DI ENERGIA

Per poter accedere all’agevolazione, un impresa deve:

– consumare almeno 1 GWh/anno di energia elettrica (inferiore ai 2,4 GWh/anno richiesti in precedenza)

– rispettare almeno uno dei seguenti requisiti:

- avere un Codice Ateco compreso nell’Allegato 3 alle linee guida CEE

- avere un codice Ateco compreso Allegato 5 alle linee guida CEE ed avere un indice di intensità elettrica (rapporto tra VAL e costo sostenuto per l’energia elettrica) non inferiore al 20%

- essere inserite nell’elenco delle imprese a forte consumo di energia redatto dal CSEA per gli anni 2013/2014 (già energivori).

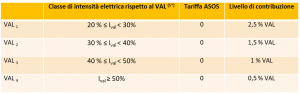

LIVELLI DI CONTRIBUZIONE SUGLI ONERI GENERALI DI SISTEMA ASOS

Le agevolazione vengono riconosciute applicando, direttamente nella fattura di energia elettrica, aliquote ASOS differenziate a seconda della tipologia d’impresa.

*Verrà applicata la contribuzione riportata nella tabella 2

**Verrà applicato il minor valore tra quello riportato nella tabella 1 e la tabella 2

Contribuzione rispetto al VAL – tabella 1

Contribuzione rispetto al fatturato – tabella 2

ANNUALITÀ 2018

Per l’annualità 2018 il portale sarà aperto entro il 15 maggio 2018 e sarà obbligatorio inserire le dichiarazioni entro 30 giorni dall’apertura dello stesso.

Il CSEA costituirà l’elenco “energivori” con suddivisione nelle classi di agevolazione entro il 18 luglio 2018. Successivamente le imprese distributrici provvederanno ad effettuare i necessari conguagli.

Cos’è Ival? il valore medio triennale del Valore Aggiunto Lordo, calcolato in conformità a quanto previsto dall’Allegato 4 alle Linee Guida europee e sulla base di disposizioni operative emanate dall’AEEGSI.

Secondo l’Allegato 4 alle Linee Guida europee: “può essere calcolato sulla base del fatturato, più la produzione capitalizzata e gli altri redditi operativi, più o meno le variazioni delle scorte, meno gli acquisti di beni e servizi (il personale non è compreso), meno altre imposte sui prodotti collegate al fatturato ma non detraibili, meno dazi ed imposte sulla produzione o, in alternativa aggiungendo al risultato lordo di gestione i costi del personale.”

Cos’è la componente ASOS? è la parte della tariffa A3 degli oneri generali, che finanzia il supporto alle fonti rinnovabili nonché il supporto agli impianti di cogenerazione previsto dal meccanismo CIP6/92, con esclusione delle voci di costo riferite alla produzione ascrivibile a rifiuti non biodegradabili.